![]() モドル

モドル

THE★留学

〜貯金のコツ&ポイント(実家/派遣編)〜

![]() モドル

モドル

派遣社員の弱みに勝つ

実家に住んでるのですから、そのことを最大限に利用するのはもはや当たり前(笑)。

なのですが、派遣社員になってみて分かったこと。

それはお給料が非常に不安定だということです。

「貯金するということ」の基本は同じなのですが、正社員の時よりも先を見越した計算が必要です。

|

|

通帳記帳ノススメ 私もそうだったのですが、貯金に興味が無い人、あるいはなかなか貯金が増えない人って |

|

|

口座分けノススメ お金を賢く貯金するなら、口座は絶対に分けたほうがいいです。 ①M銀行 ②MS銀行その1 ③MS銀行その2 ④イーバンク銀行 2つは絶対に必要です。 |

|

|

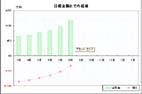

家計簿ノススメ 1ヶ月、どんなことにいくら使われているのかを知る必要があります。 必要になってくるのが「家計簿」なのですが、

5か月分のグラフと、1か月分の家計簿。 |